ΕΥΡΩΠΗ ΣΗΜΕΡΑ

Εκοιμήθη ο πατέρας Μιχαήλ Καψάλης, ιερέας για χρόνια στον Άγιο Νικόλαο Παστίδας

Με ανάρτησή του στα μέσα κοινωνικής δικτύωσης, ο Γιώργος Πάττας, αντιδήμαρχος Επικοινωνίας, έκανε...

Αίσιο τέλος στην περιπέτεια 28χρονου στη Ρόδο – Εντοπίστηκε σώος μετά από συντονισμένη επιχείρηση

Με απόλυτη επιτυχία και ευτυχή κατάληξη ολοκληρώθηκε χθες το βράδυ, Σάββατο 8 Αυγούστου 2026, η...

Σύγκρουση δύο ελικοπτέρων την στιγμή που επιχειρούσαν στην κατάσβεση της φωτιάς στα Μέγαρα

Δύο νεκροί | Εξετάζεται το ενδεχόμενο ανθρώπινου.

Μετά από 10 χρόνια λειτουργίας το καφενείο «Στου Πλαστήρα» στα Απόλλωνα κλείνει οριστικά

Ένα καφενείο που επισκέπτονταν κάθε χειμώνα δεκάδες ντόπιοι με μοναδική διακόσμηση που ταξίδευε...

Οι φωτογραφίες δώρο για το αρχείο σου!

Σύμφωνα με τον κ. Ροΐλο, το ασθενοφόρο του Κέντρου Υγείας Έμπωνας επαρκεί για την κάλυψη της...

«Το Εργατικό Κέντρο Ρόδου απαντά στις δηλώσεις του Διοικητή της 2ης ΥΠΕ»

Το Εργατικό Κέντρο Ρόδου δεν χρειάζεται υποδείξεις για το θεσμικό του ρόλο.

Παναγιώτης Θεουλάκης | "𝚻𝚶 𝚴𝚶𝚳𝚰𝚳𝚶 𝚫𝚬𝚴 𝚬𝚰𝚴𝚨𝚰 𝚷𝚨𝚴𝚻𝚨 𝚮𝚯𝚰𝚱𝚶"

Κατήλθα στις εκλογές του Ιατρικού Συλλόγου Ρόδου για πρώτη φορά. Συμμετείχα χωρίς μηχανισμούς,...

Χαμός με τη σύλληψη γιατρού που βρέθηκε σε διαμάχη με το Δήμο

Στην σύλληψη ενός γιατρού από Καστελόριζο προχώρησαν οι αστυνομικές αρχές μετά από επεισόδιο το...

Σύλληψη 32χρονης με 18,5 κιλά κάνναβης στις αποσκευές της με προορισμό τη Ρόδο

Ήταν μέλος διεθνούς εγκληματικής ομάδας.

Θέμης Καλαμάτας | Ανακοίνωσε δημόσια την ένταξή του στο πλευρό της Αφροδίτης Λατινοπούλου και της «Φωνής Λογικής»

Ο απόστρατος ταξίαρχος της Αστυνομίας γνωστοποιεί μέσω ανάρτησής του στα μέσα κοινωνικής δικτύωσης...

-

Εκοιμήθη ο πατέρας Μιχαήλ Καψάλης, ιερέας για χρόνια στον Άγιο Νικόλαο Παστίδας

-

Αίσιο τέλος στην περιπέτεια 28χρονου στη Ρόδο – Εντοπίστηκε σώος μετά από συντονισμένη επιχείρηση

-

Σύγκρουση δύο ελικοπτέρων την στιγμή που επιχειρούσαν στην κατάσβεση της φωτιάς στα Μέγαρα

-

Μετά από 10 χρόνια λειτουργίας το καφενείο «Στου Πλαστήρα» στα Απόλλωνα κλείνει οριστικά

-

Οι φωτογραφίες δώρο για το αρχείο σου!

-

«Το Εργατικό Κέντρο Ρόδου απαντά στις δηλώσεις του Διοικητή της 2ης ΥΠΕ»

-

Παναγιώτης Θεουλάκης | "𝚻𝚶 𝚴𝚶𝚳𝚰𝚳𝚶 𝚫𝚬𝚴 𝚬𝚰𝚴𝚨𝚰 𝚷𝚨𝚴𝚻𝚨 𝚮𝚯𝚰𝚱𝚶"

-

Χαμός με τη σύλληψη γιατρού που βρέθηκε σε διαμάχη με το Δήμο

-

Σύλληψη 32χρονης με 18,5 κιλά κάνναβης στις αποσκευές της με προορισμό τη Ρόδο

-

Θέμης Καλαμάτας | Ανακοίνωσε δημόσια την ένταξή του στο πλευρό της Αφροδίτης Λατινοπούλου και της...

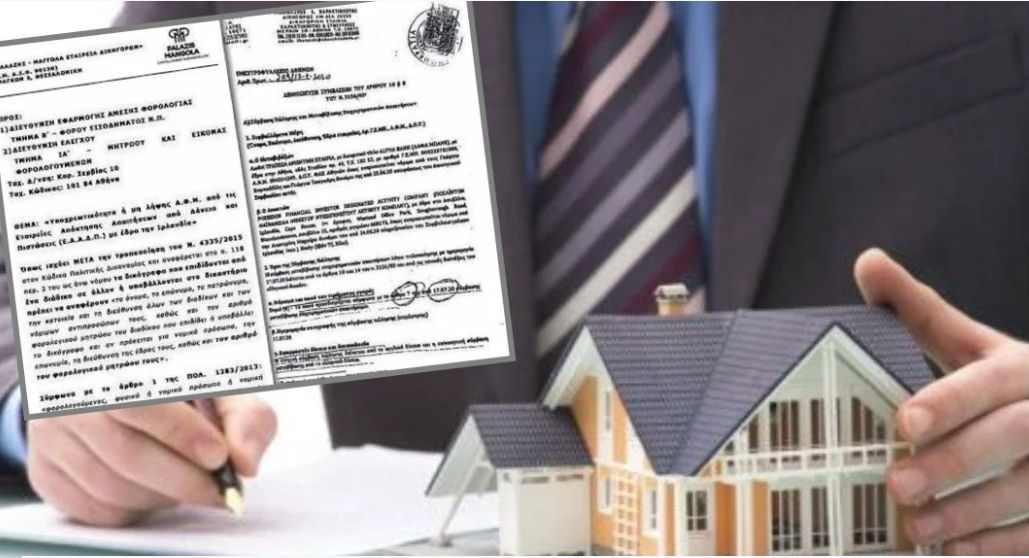

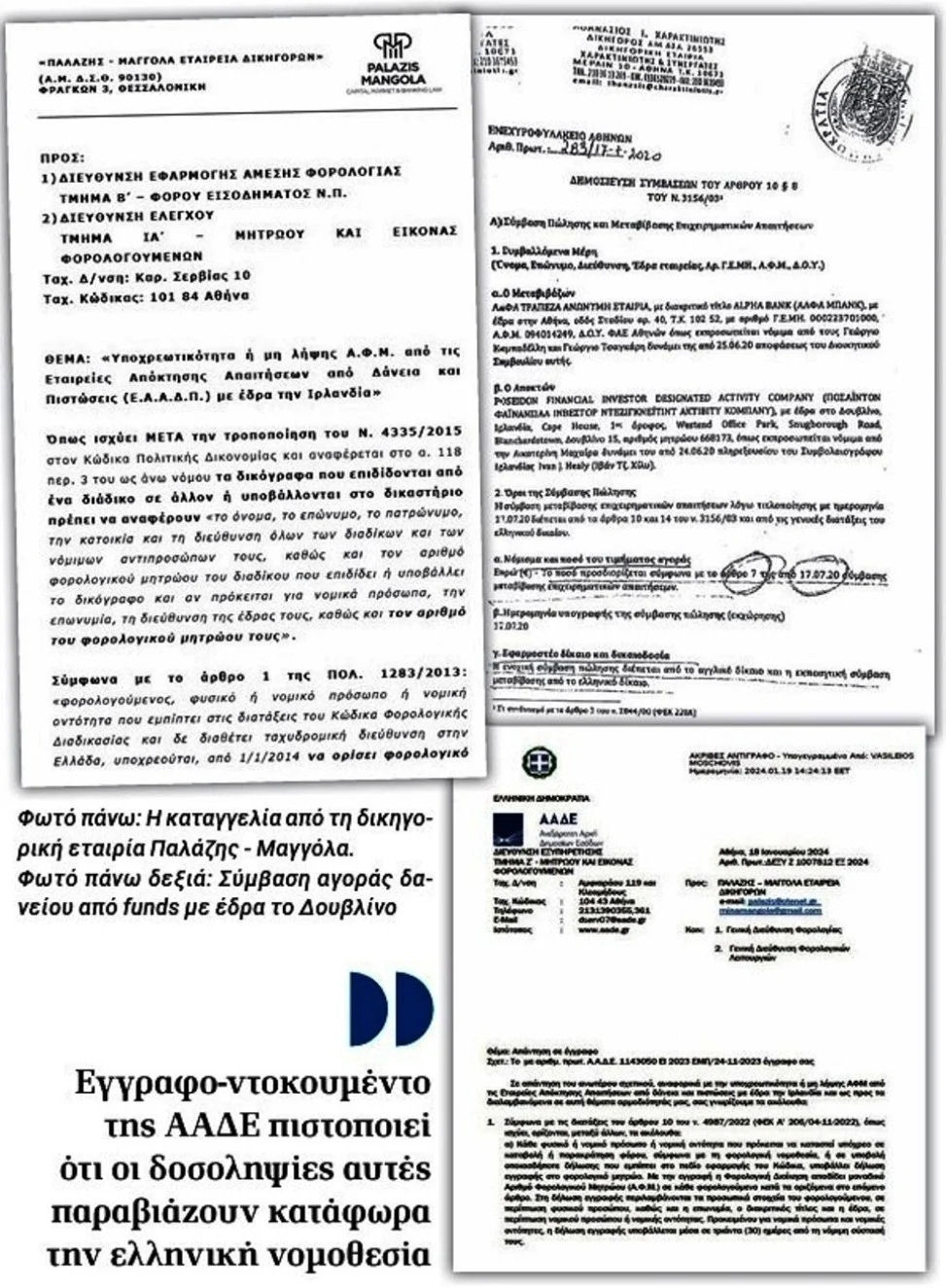

Οι τέσσερις συστημικές τράπεζες μεταβίβασαν παράνομα ελληνικά δάνεια σε ιρλανδικές εταιρίες-«φαντάσματα», που κάνουν ό,τι θέλουν στη χώρα χωρίς να τις ελέγχει κανείς.

Οι τέσσερις συστημικές τράπεζες μεταβίβασαν παράνομα ελληνικά δάνεια σε ιρλανδικές εταιρίες-«φαντάσματα», που κάνουν ό,τι θέλουν στη χώρα χωρίς να τις ελέγχει κανείς.

Εύρεση άρθρου

ΗΜΕΡΟΜΗΝΙΑ

ΕΠΙΚΑΙΡΟΤΗΤΑ