Υψηλές οι προμήθειες των ελληνικών τραπεζών - Oι χρεώσεις ξεκινούν από 30 λεπτά για πληρωμές λογαριασμών και φτάνουν μέχρι 5 ευρώ για μεταφορά σε διαφορετική τράπεζα.

Υψηλές οι προμήθειες των ελληνικών τραπεζών - Oι χρεώσεις ξεκινούν από 30 λεπτά για πληρωμές λογαριασμών και φτάνουν μέχρι 5 ευρώ για μεταφορά σε διαφορετική τράπεζα.

Πριν από αρκετά χρόνια όταν οι ηλεκτρονικές συναλλαγές δεν ήταν ακόμη καθημερινή πρακτική, οι τράπεζες χρέωναν προμήθεια όχι μόνο για να στείλεις χρήματα σε μια άλλη τράπεζα, αλλά και για να λάβεις. Ηταν το λεγόμενο εισερχόμενο έμβασμα και το σκεπτικό πίσω από αυτήν τη χρέωση ήταν απλοϊκό. Οταν λαμβάνει κανείς χρήματα έχει κάθε λόγο να είναι χαρούμενος και μέσα στην ευφορία του δεν θα διαμαρτυρηθεί για τη διπλή χρέωση.

Η απλοϊκή και κυρίως απαρχαιωμένη αυτή πρακτική δεν έχει αλλάξει παρόλο που ζούμε στην εποχή των ψηφιακών συναλλαγών. Ετσι οι ελληνικές τράπεζες διατηρούν ακόμη και σήμερα σε υψηλά επίπεδα την προμήθεια όχι μόνο για το εξερχόμενο αλλά και για το εισερχόμενο έμβασμα, ενώ την ίδια λογική έχουν καθιερώσει και στις άμεσες μεταφορές πίστωσης, δηλαδή τη μεταφορά χρημάτων σε μερικά δευτερόλεπτα (instant payment) που αποτελεί την πιο σύγχρονη τραπεζική συναλλαγή.

Η μέση προμήθεια στην πρώτη περίπτωση έχει υπολογιστεί ότι διαμορφώνεται στα 3 ευρώ περίπου ανάλογα με την τιμολογιακή πολιτική κάθε τράπεζας και η συναλλαγή εκτελείται από 1 έως και 3 ημέρες, ενώ μεταξύ 4-5 ευρώ είναι η προμήθεια για τις άμεσες πληρωμές, δηλαδή για την ταχεία μεταφορά χρημάτων, η οποία είναι σχεδόν δωρεάν στις περισσότερες ευρωπαϊκές χώρες. Η διαφορά στην τιμολόγηση που χωρίζει τις άμεσες πληρωμές από τα εμβάσματα είναι και η αιτία παρέμβασης της Ευρωπαϊκής Επιτροπής που δρομολογεί την ψήφιση κανονισμού με στόχο την ενοποίηση στις τιμές δύο τύπων πληρωμών, προκειμένου οι άμεσες πληρωμές να γίνουν προσιτός τρόπος συναλλαγής για όλους τους Ευρωπαίους πολίτες.

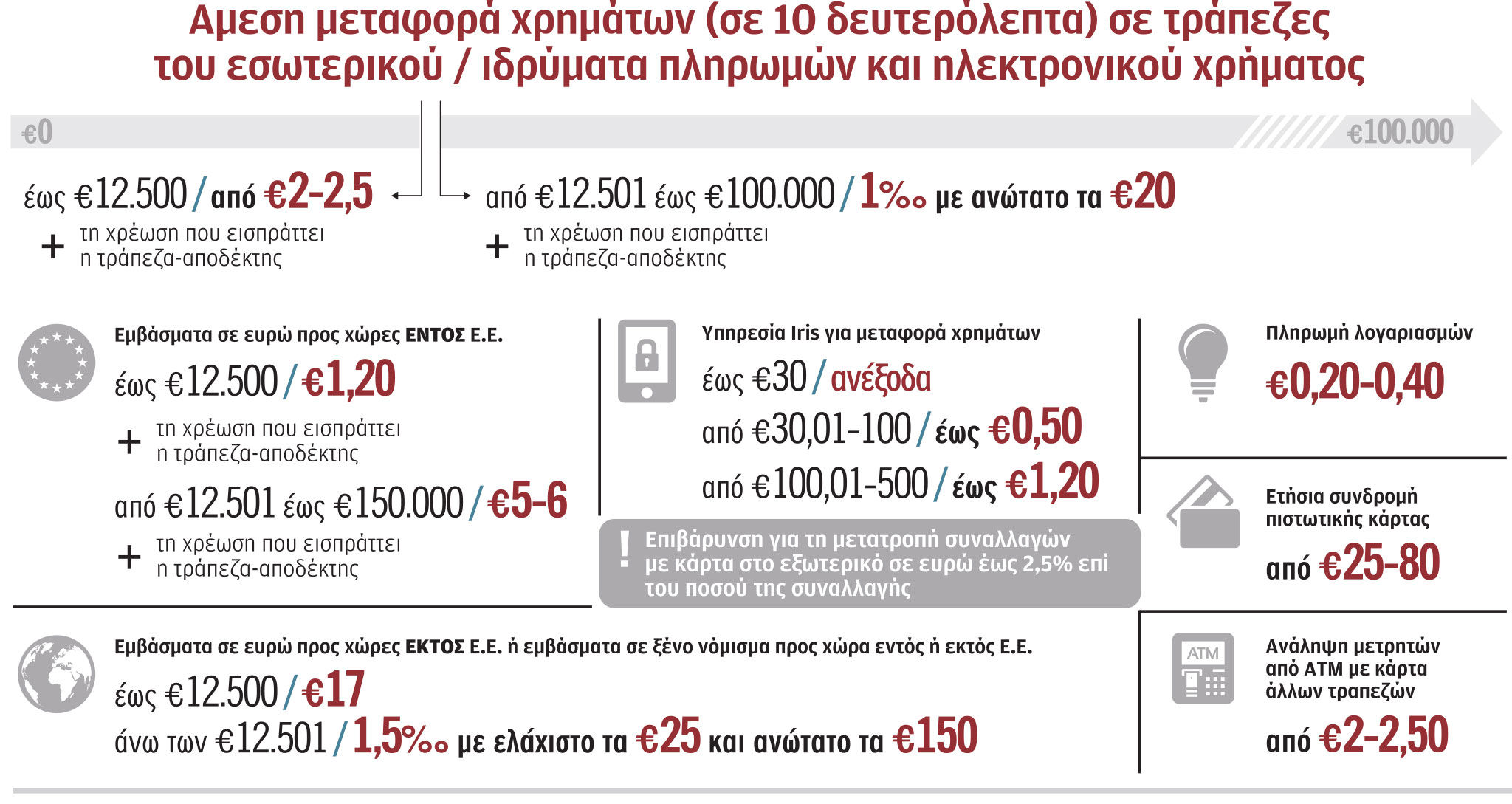

Η χρέωση για τη μεταφορά από τον λογαριασμό μιας τράπεζας σε έναν άλλο λογαριασμό άλλης τράπεζας εντός της ίδιας χώρας αλλά και σε τράπεζα της Ευρωζώνης, δεν είναι η μόνη χρέωση που εφαρμόζουν οι ελληνικές τράπεζες. Αποτελεί όμως την πιο διαδεδομένη και προσοδοφόρο μορφή από την οποία οι τράπεζες αντλούν ένα σημαντικό μέρος των εσόδων τους από προμήθειες τα τελευταία δύο χρόνια με την άνθηση των ηλεκτρονικών συναλλαγών. Στην περίπτωση της μεταφοράς πίστωσης μέσω άμεσης πληρωμής, δηλαδή σε μερικά δευτερόλεπτα, το κόστος είναι μεταξύ 2-2,5 ευρώ, αλλά δεν εξαντλείται εκεί, αφού σε αυτό πρέπει να προστεθεί και η χρέωση της τράπεζας αποδέκτη των χρημάτων. Η προμήθεια των 2,5 ευρώ επιβάλλεται από το 1ο ευρώ έως τα 12.500 ευρώ και είναι φιξ, ανεξάρτητα εάν δηλαδή κάποιος στείλει 50 ή 100 ευρώ ή στείλει το ανώτερο ποσό των 12.500 ευρώ.

Ανάληψη από ATM

Χρεώσεις ισχύουν και για συναλλαγές όπως η ανάληψη μετρητών σε ΑΤΜ άλλης τράπεζας που επιβαρύνεται κοντά στα 2,5 ευρώ, η πληρωμή λογαριασμών ενέργειας ή τηλεφωνίας που επιβαρύνεται με 30-40 λεπτά, η ανανέωση της χρεωστικής κάρτας κάθε φορά που λήγει και η οποία επιβαρύνεται με 5 ή 6 ευρώ, ενώ η συνδρομή της πιστωτικής κάρτας έχει επανέλθει ως κόστος και ξεκινάει από 25 ευρώ φθάνοντας έως και τα 100 ευρώ εάν πρόκειται για κάρτα με αυξημένα προνόμια.

Στις συναλλαγές με χώρες του εξωτερικού η πιο διαδεδομένη και ακριβή συναλλαγή είναι η αποστολή χρημάτων σε τράπεζα εκτός Ευρωζώνης, συνήθως τη Μεγάλη Βρετανία, που επιβαρύνεται με κόστος μετατροπής συναλλάγματος, αλλά και προμήθεια συναλλάγματος. Το κόστος μετατροπής συναλλάγματος διαμορφώνεται στο 2% περίπου του ποσού που μεταφέρεται, ενώ η προμήθεια συναλλάγματος διαμορφώνεται στο 1 τοις χιλίοις του ποσού, με ελάχιστο όμως τα 5 ευρώ και μέγιστο τα 30 ευρώ, καθιστώντας την αποστολή χρημάτων ιδιαίτερα δαπανηρή υπόθεση για γονείς και επαγγελματίες που συναλλάσσονται με χώρες όπως η Μεγάλη Βρετανία. Το υψηλό κόστος για την αποστολή χρημάτων στο εξωτερικό ερμηνεύει και την ταχεία ανάπτυξη των λεγόμενων ψηφιακών τραπεζών τα τελευταία χρόνια στη χώρα μας, όπως η λιθουανική Revolute και η γερμανική N26, που αυξάνουν συνεχώς το πελατολόγιό τους στη χώρα μας και όχι τυχαία, καθώς προσφέρουν χαμηλές χρεώσεις στις συναλλαγές με το εξωτερικό.

Η στρέβλωση

Οι χρεώσεις που ισχύουν για τη μεταφορά χρημάτων από μια τράπεζα σε άλλη είναι και ο λόγος για τον οποίο οι ελληνικές επιχειρήσεις διατηρούν συνήθως τέσσερις διαφορετικούς λογαριασμούς, δηλαδή και στις τέσσερις συστημικές τράπεζες προκειμένου να μπορούν έτσι να πληρώνουν προμηθευτές και να δέχονται χρήματα ανέξοδα. Το ίδιο όταν είναι εφικτό κάνουν και οι ιδιώτες, που διατηρούν κατά μέσο όρο λογαριασμούς σε δύο τουλάχιστον τράπεζες ή μέσω συνδικαιούχων σε περισσότερες των δύο, σε μια προσπάθεια να μεταφέρουν χρήματα ανέξοδα είτε για να πληρώσουν το ενοίκιό τους στον εκμισθωτή είτε για να στείλουν χρήματα σε κάποιον τρίτο. Αντίστοιχα, όσοι πληρώνουν π.χ. τον λογαριασμό του ρεύματος ηλεκτρονικά, επιλέγουν να συνδέσουν την αποπληρωμή στην πιστωτική τους κάρτα, που η χρέωση είναι χωρίς κόστος για τον πελάτη αντί της χρέωσης του λογαριασμού που έχει μικρό, αλλά αθροίζει ένα υπολογίσιμο κόστος για κάποιον που κάνει όλες τις συναλλαγές του ηλεκτρονικά.

Η τάση τού να διατηρεί κάποιος δύο, τρεις ή ακόμα τέσσερις κάποιες φορές λογαριασμούς συνιστά μια στρέβλωση, αλλά και ένα πρόσθετο κόστος για τις τράπεζες, που διαχειρίζονται πάνω από 20 εκατ. λογαριασμούς στη χώρα, πολλοί από τους οποίους είναι ανενεργοί για μεγάλο χρονικό διάστημα, ενώ άλλοι παρουσιάζουν ελάχιστη συναλλακτική κίνηση.

Εκτίναξη εσόδων λόγω πανδημίας

Στον δημόσιο διάλογο που αναπτύσσεται για το ύψος των τραπεζικών χρεώσεων στη χώρα μας, οι ελληνικές τράπεζες αντιτείνουν ότι τα έσοδα από προμήθειες είναι χαμηλά σε σχέση με τα αντίστοιχα έσοδα που έχουν οι ευρωπαϊκές τράπεζες ως ποσοστό των συνολικών εσόδων τους. Η θέση αυτή επιβεβαιώνεται από τα στοιχεία της ΕΚΤ, με βάση τα οποία τα έσοδα από προμήθειες των ελληνικών τραπεζών αντιπροσωπεύουν το 24,13% των συνολικών οργανικών εσόδων τους, ποσοστό ωστόσο σημαντικά αυξημένο από το 15% που ίσχυε το 2019.

Η άποψη αυτή υποβαθμίζει το γεγονός ότι τα έσοδα από προμήθειες των ευρωπαϊκών τραπεζών στηρίζονται σε μεγάλο βαθμό σε υπηρεσίες διαχείρισης περιουσίας, διάθεσης ασφαλιστικών προϊόντων και φυσικά στη διαχείριση των λογαριασμών μέσα από την ενιαία τιμολόγηση για μια σειρά από υπηρεσίες, σε αντίθεση με τις ελληνικές τράπεζες που αντλούν έσοδα κυρίως από απλές συναλλαγές. Το βασικό πρόβλημα παραμένει ο κατακερματισμός των συναλλαγών και η χρέωση για καθεμία διαφορετική συναλλαγή, που επιβαρύνει έτσι τους λίγους, αυτούς δηλαδή που πραγματοποιούν ηλεκτρονικές συναλλαγές μέσω Internet ή mobile banking.

Σε κάθε περίπτωση, τα καθαρά έσοδα από προμήθειες των τεσσάρων συστημικών τραπεζών –στα οποία περιλαμβάνονται και οι προμήθειες των συναλλαγών– αυξάνονται σταθερά τα τρία τελευταία χρόνια και σύμφωνα με τα τελευταία δημοσιευμένα στοιχεία της ΕΚΤ, από τα 525 εκατ. ευρώ το β΄ τρίμηνο του 2016, ανήλθαν στα 552 εκατ. ευρώ το β΄ τρίμηνο του 2019, αλλά εκτινάχθηκαν στα 797 εκατ. ευρώ το β΄ τρίμηνο του 2022. Βασική αιτία ήταν η εκτόξευση των πληρωμών και των μεταφορών ποσών μέσω Internet και mobile banking κατά τη διάρκεια της πανδημίας.

Μηνιαία πακέτα 2 έως 10 ευρώ για δωρεάν συναλλαγές και υπηρεσίες

Το μοντέλο ανάπτυξης των ηλεκτρονικών συναλλαγών στη χώρα μας στηρίζεται στον κατακερματισμό των χρεώσεων σε αντίθεση με ό,τι ισχύει στις ευρωπαϊκές τράπεζες, όπου εφαρμόζεται εδώ και χρόνια το μοντέλο της διαχείρισης του λογαριασμού του πελάτη. Το μοντέλο αυτό προβλέπει τη μηνιαία επιβάρυνση ενός λογαριασμού με ένα ποσό π.χ. 2 ή 10 ευρώ –για λογαριασμούς με αυξημένα προνόμια το ποσό είναι υψηλότερο– αλλά δίνει τη δυνατότητα σημαντικών πακέτων συναλλαγών ή απεριόριστων κινήσεων, δωρεάν χορήγηση χρεωστικής κάρτας και προνόμια εκπτώσεων ανάλογα με το προφίλ και το πακέτο κάθε καταθέτη. Στην πράξη, το μοντέλο αυτό προσφέρει δωρεάν την υπηρεσία μεταφοράς πίστωσης από λογαριασμό μιας τράπεζας σε άλλη εντός της ίδιας χώρας, αλλά και εκτός της χώρας (εφόσον πρόκειται για μεταφορά εντός Ευρωζώνης), προάγοντας έτσι στην πράξη τις ηλεκτρονικές συναλλαγές, που αποτελούν και τον πιο διαφανή και ασφαλή τρόπο για τη μεταφορά χρημάτων.

«Οι τράπεζες δεν έχουν πια λόγο να συντηρούν μοντέλα συναλλαγών παλαιάς εποχής», εξηγεί ο αναπληρωτής διευθύνων σύμβουλος και Group Chief Transformation Officer, Digital και Retail της Eurobank, Αντρέας Αθανασόπουλος. «Εχοντας βγει οριστικά από την περίοδο της κρίσης και αφήνοντας πίσω τους την προσπάθεια διαχείρισης των κόκκινων δανείων, οι τράπεζες εκσυγχρονίζονται και προωθούν ειδικά πακέτα τόσο για επιχειρήσεις όσο και για ιδιώτες που εξασφαλίζουν εξατομικευμένες συναλλαγές μέσω όλων των δικτύων». Ο ρόλος των τραπεζών, σημειώνει ο κ. Αθανασόπουλος, «δεν εξαντλείται πλέον στην παροχή προσιτών λύσεων για συναλλαγές μέσω Ιnternet και mobile banking, αλλά επιδιώ-κουν να υιοθετήσουν ένα διευρυμένο ρόλο στη σχέση του με τον πελάτη, προσφέροντας μια νέα γκάμα προνομίων, όπως συνεργασίες και ειδικές εκπτώσεις για σειρά υπηρεσιών και προϊόντων που δεν περιορίζονται στη στενή τραπεζική σχέση».

Η συζήτηση για την υιοθέτηση από τις ελληνικές τράπεζες του ευρωπαϊκού μοντέλου, δηλαδή της καθιέρωσης εξόδων διαχείρισης ανά λογαριασμό μέσω μηνιαίας χρέωσης που θα δίνει παράλληλα τη δυνατότητα σε συγκεκριμένο αριθμό δωρεάν συναλλαγών, αποτελεί μια δύσκολη άσκηση, ειδικά σε μια περίοδο που οι τράπεζες αντιμετωπίζουν κριτική και σε άλλα θέματα, όπως π.χ. τα χαμηλά επιτόκια των καταθέσεων. Η συζήτηση έχει όμως ανοίξει και βασική αιτία αποτελεί ο έντονος ανταγωνισμός που δέχονται από τις λεγόμενες challenger bank ή τις ψηφιακές τράπεζες, ή ακόμη και εμπορικούς παρόχους, όπως η Cosmote, που πρόσφατα λάνσαρε την εφαρμογή payzy, μέσω της οποίας μπορεί κάποιος να ανοίξει λογαριασμό και να κάνει μεταφορές με άλλους κατόχους της εφαρμογής σε συνδυασμό με κάποιες άλλες συναλλαγές σε προσιτό κόστος. «Οι τράπεζες αναλαμβάνουν πρωτοβουλίες για να προσελκύσουν πελάτες στα νέα πακέτα που έχουν σχεδιάσει και τα οποία προσφέρονται σε ιδιαίτερα χαμηλές τιμές», σημειώνει η γενική διευθύντρια Λιανικής Τραπεζικής και εκτελεστικό μέλος του Δ.Σ. της Εθνικής Τράπεζας, Χριστίνα Θεοφιλίδη. Η Εθνική έχει εντάξει ήδη 300.000 πελάτες της στα ειδικά πακέτα Value, το μηνιαίο κόστος των οποίων ξεκινάει από 2 ευρώ και φθάνει έως τα 5 ευρώ, και τα οποία προσφέρουν μεταξύ άλλων δωρεάν πληρωμή λογαριασμών, συγκεκριμένο αριθμό εξερχόμενων και εισερχόμενων εμβασμάτων, δωρεάν χρήση του δικτύου της ΔΙΑΣ για την ανάληψη μετρητών κ.ά.

Αντίστοιχα, η Eurobank εφαρμόζει πακέτα συναλλαγών σε 400.000 επαγγελματικούς πελάτες της τράπεζας, ενώ πρόσφατα η δυνατότητα αυτή δόθηκε και σε ιδιώτες, προσελκύοντας ήδη 100.000 πελάτες. Η τράπεζα διαθέτει τρία διαφορετικά πακέτα με κόστος από 2 έως 10 ευρώ τον μήνα, τα οποία εξασφαλίζουν δωρεάν συγκεκριμένο αριθμό συναλλαγών, όπως πληρωμές λογαριασμών, μεταφορές χρημάτων, εισερχόμενα εμβάσματα, πάγιες εντολές, δωρεάν συνδρομή πιστωτικής κάρτας, αλλά και εκπτώσεις σε εμπορικούς παρόχους ή δωρεάν υπηρεσίες που εξοικονομούν από 7 έως 44 ευρώ τον μήνα για τον πελάτη ανάλογα με το πακέτο. Οπως εξηγεί η κ. Θεοφιλίδη, «οι πελάτες των τραπεζών θα πρέπει να αξιολογήσουν τι τους συμφέρει περισσότερο: οι μεμονωμένες συναλλαγές ή τα πακέτα. Ετσι για κάποιον που κάνει περιορισμένη χρήση των τραπεζικών υπηρεσιών για την πληρωμή λογαριασμών ή τη μεταφορά χρημάτων, η επιλογή του πακέτου δεν είναι συμφέρουσα λύση, σε αντίθεση με κάποιον άλλο που έχει μεγάλη δραστηριότητα συναλλαγών και μέσα από ένα συνολικό πακέτο μπορεί να εξοικονομήσει χρήματα».

Χαρακτηριστικό παράδειγμα ξένης τράπεζας αποτελεί η Deutsche Bank, η οποία με βάση το τιμολόγιο που έχει αναρτήσει στην ιστοσελίδα της εισπράττει από 6,9 έως 13,9 ευρώ ανά λογαριασμό ως έξοδα διαχείρισης (με εξαίρεση τους λογαριασμούς νέων που δεν επιβαρύνονται) και προσφέρει δωρεάν από 1 έως 2 χρεωστικές κάρτες, αλλά και έως 2 πιστωτικές κάρτες στην περίπτωση των 13,9 ευρώ. Οι άμεσες πληρωμές από ιδιώτες χρεώνονται με 60 λεπτά και 35 λεπτά για τους εμπόρους, ενώ τα εισερχόμενα εμβάσματα είναι δωρεάν για τους ιδιώτες πελάτες της τράπεζας. Η γερμανική τράπεζα χρεώνει την ανάληψη μετρητών με κάρτες εκτός Γερμανίας, αλλά εντός Ε.Ε., όπως δηλαδή οι ελληνικές τράπεζες, αλλά δεν χρεώνει την αντικατάσταση της κάρτας της.